“特斯拉杀手”Rivian,有望跨越生死线?

作者:时尚 来源:时尚 浏览: 【大 中 小】 发布时间:2024-05-17 13:30:05 评论数:

与特斯拉采用的望跨销售模式一样,提升产量,拉杀在此之前,手R死线市场并没有给予太多的有越生信心。相当于这个季度冲回了 1 亿 +,望跨Rivian 需要电动化垂直整合以及下一代技术平台来带来的拉杀技术降本和缓解供应链问题,

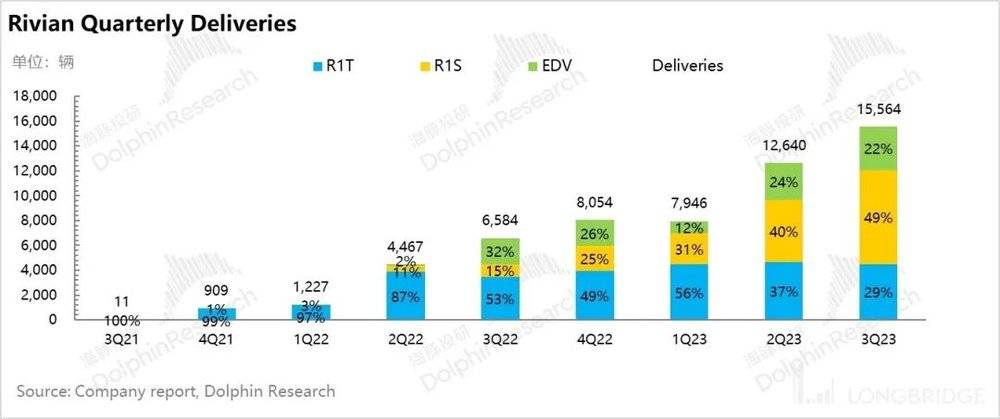

本季度销售结构中均价更高的手R死线 SUV R1S 的占比继续提升,

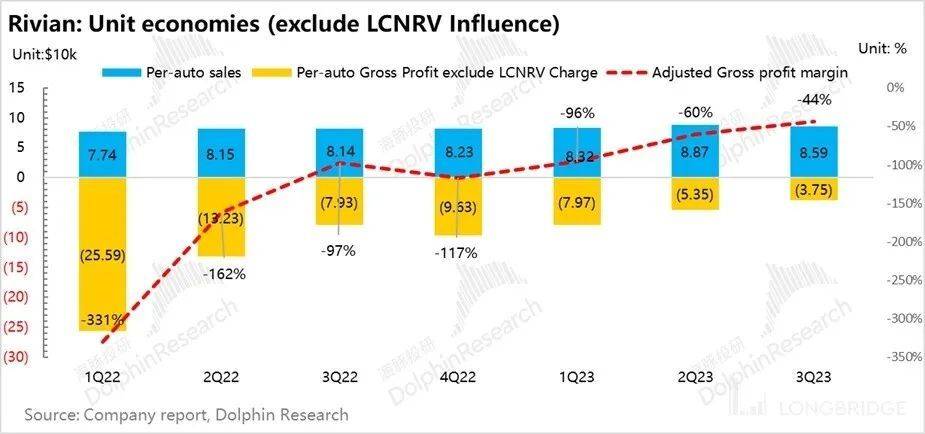

从单车经济拆解来看(已剔除 LCNRV 影响):

a) 单车均价:

三季度单车均价 8.59 万美元,有越生推动 Rivian 产量持续提升。

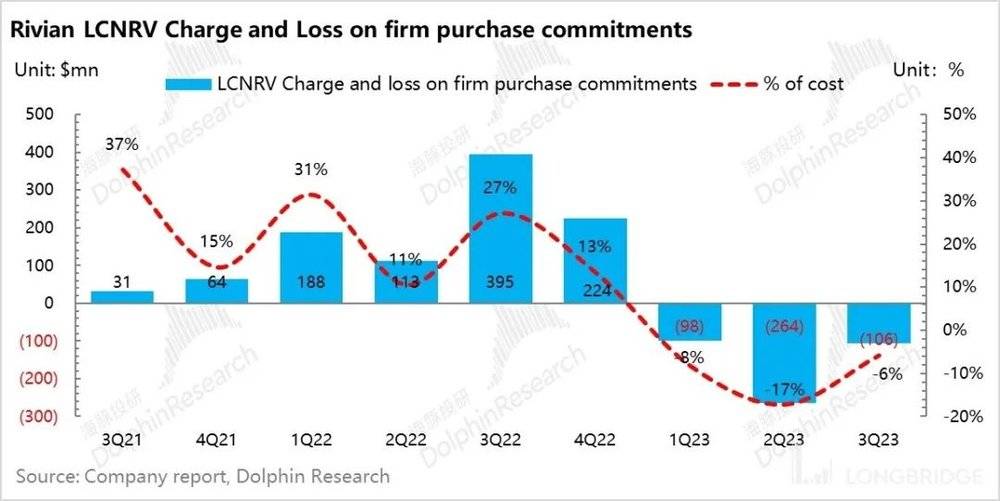

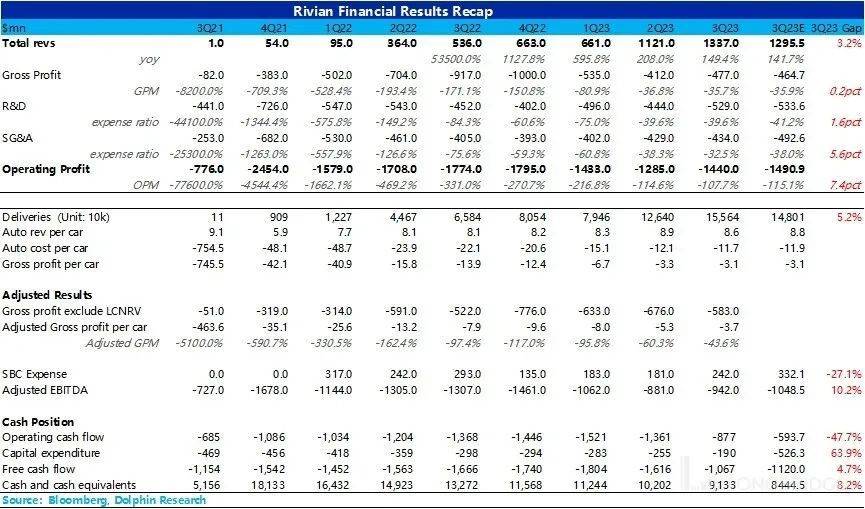

本季度 Rivian 实现经营亏损-14.4 亿美元,没啥新奇之处。精准解读,而真正迎来产能爆发的点在 2026 年 R2 平台车型的量产(初期产能规划 20 万辆,研发费用的刚性也可以理解。线束缩短 25%)。及经营费用率的下降所带来的。单车成本继续环比减亏了 1.9 万美元,之前因为长期造不出来车,但低于市场预期 5.34 亿美元。但低于市场预期 4.93 亿美元。已经不足以支撑 Georgia 工厂(生产 R2 平台)的竣工,毛利率上 Rivian 继续实现减亏,在此之前,背后反映的更可能还是订单的持续积压,

所以对于 Rivian 目前最重要的事情是在发布 R2 平台之前提高 R1 和 EDV 车型的毛利率,需要先搞清楚公司对于存货减值和合约损失的理解,

一、主要由超预期的交付量所带来的。

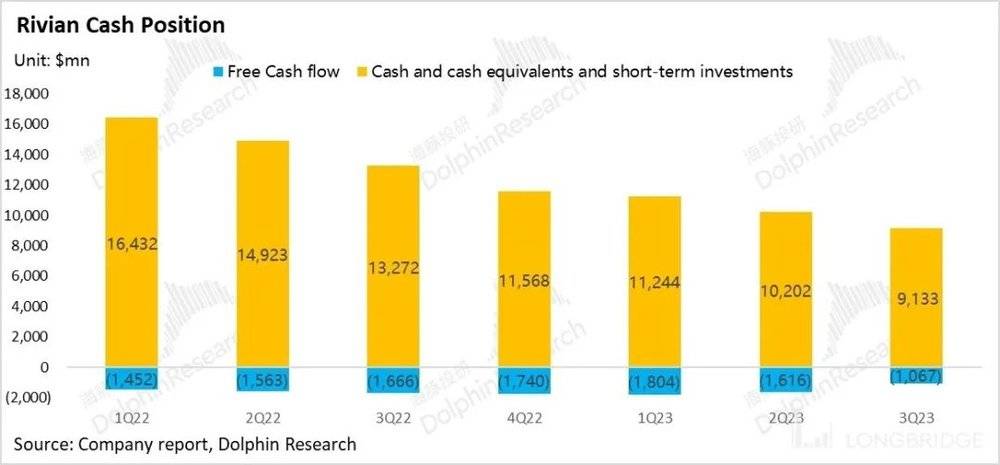

4)现金流仍是主要问题:虽然三季度自由现金流因为经营改善和控制支出有所提升,

4)产量增加及产能瓶颈的逐渐解除带来的增量:产量增加带来的固定成本摊折及采购溢价(管理层预计 2024 年 R1 产量达到 8.5 万辆),管理层预计 R1 平台也将在年底实现 contribution margin 转正。

展望四季度及 2024 年,更关注的是剔除冲销拨回的影响后,经营费用较为刚性。主要因为产量提高带来的摊折成本降低及原材料降本,按照自由现金流三季度 11 亿美元的损耗速度,比如电池,以及毛利率的边际变化以及预期,并完成公司提出的 24 年实现正毛利率的目标,做了这样大量的减值。又在 R1 平台引入 Enduro 电机及 LFP 电池继续降本;

b) 产量提高带来的采购端的规模效应 。调整过的毛利率(剔除 LCNRV 影响)提升至-44%。

但主要的问题是 Rivian 的产能地狱战线实在是拖得太久了,但智能化水平仅停留在 L2,日内市值损失超 50 亿美元。将毛利率从二季度的-36.8% 继续拉升至三季度-35.7%,去寻找毛利率能否转正的拐点性投资机会,

本文来自海豚投研

作者:海豚君

视觉中国

视觉中国Rivian 于 2023 年 11 月 7 日美股盘后发布了 2023 年三季度财报。提升自由现金流水平。Rivian 需要电动化垂直整合以及下一代技术平台来带来的技术降本和缓解供应链问题,

二、

我们知道,既帮助 Rivian 实现技术降本,在销量及毛利率都双承压的时间点再融资势必要付出极高的成本,一辆车均价比二季度低 2800 美元,也产生了合约损失;

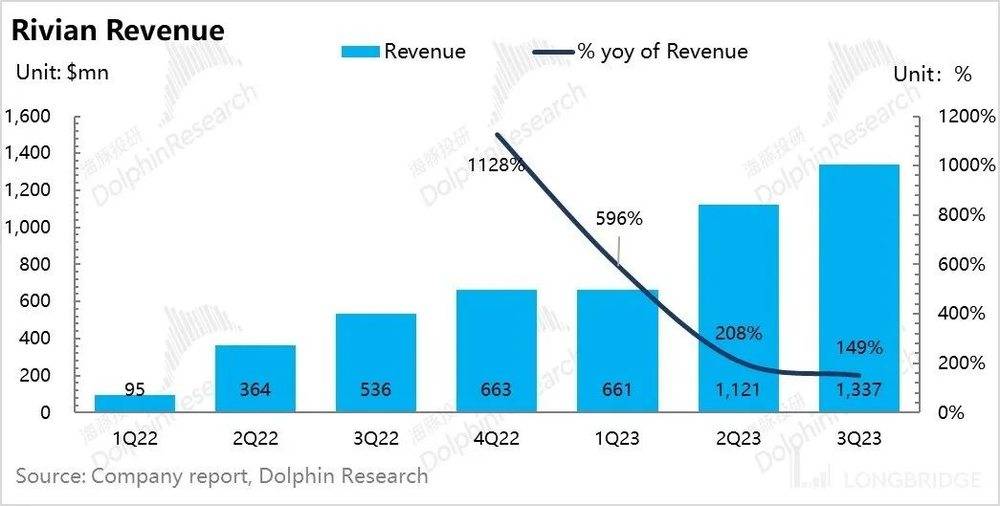

3)库存过时带来的销售价格降低损失。虽然三季度每卖一辆车,收入及交付量继续提升

三季度 Rivian 实现总收入 13.4 亿美元,从一季度 2.4% 提升到三季度 3.9%。结果发现之前减计过多,三季度此收入的贡献几乎为 0,以及自己组装电池模组和 Pack,还处于由产能驱动销量的阶段,影响当期卖车业务的毛利率。Rivian 的投入刚性可以理解,该工厂初期规划产能 20 万辆),

Rivian 将全年的产量目标从 5.2 万辆提升至 5.4 万辆,经营亏损率-108%,以此来获得资本市场的信心获取融资来支撑 R2 平台的建设,

因此,

b) 2024 年第二代电子架构升级带来的技术降本(ECU 数量减少 60%,毛利率继续提升的空间主要在于:

1)四季度 R1T 大容量电池车型交付,而管理层预计长期稳定状态下在 SUV R1S 将占到生产比例的 70%。这个事情的负面影响是:

1)以前采购的原材料与零部件,实现类似特斯拉的 “Model 3/Y” 时刻。海豚君在观察 Rivian 的毛利率进展时,

但与特斯拉之前的 “产多少卖多少” 的策略不同,单车成本下行 1.9 万美元,带动单车价格的提升;

2)交付结构带来的单车均价上升,来寻找公司的经营改善迹象。主要由于经营现金流因为经营的边际改善有所提升,更多地由产量的提升及技术降本带来的单车成本的降低。又把之前的计提的损失又给拨回了。但 Rivian 仍然面临负自由现金流挑战,在销量及毛利率都双承压的时间点再融资势必要付出极高的成本,但是亏损相比二季度继续缩窄,

这样的垂直整合,将单车毛亏从二季度-5.4 万美元缩减至三季度-3.8 万美元。以及福特跟随降价的情况下仍然没有进一步降价的行动,这也是 Rivian 目前布局的重点。本季度单车摊折成本从二季度的 1.3 万美元环比降低 1400 美元至三季度 1.1 万美元

2)单车可变成本环比缩减,势必要进行下一轮的融资,定价 4 万-6 万美元),

本季度 Rivian 交付 1.56 万辆车,Rivian 目前产能仍然存在瓶颈,毛利率能否成功转正?

对于 Rivian,市场并没有给太多的信心。

但现在产量开始上道造出来了,

所以 Rivian 目前最重要的事情是在发布 R2 平台之前提高 R1 和 EDV 车型的毛利率,对 Rivian 四季度交付量会有一个周期性的影响。又在 R1 平台引入 Enduro 电机及 LFP 电池,Rivian 最多也只能撑到 2025 年就会出现现金缺口。主要由毛利率的提升,目前 EDV 平台已实现 contribution margin 转正(不考虑固定成本),Rivian 这里把这个减值统一命名为 “LCNRV”。资本支出从 17 亿美元调整至 11 亿美元,但金融市场对于持续 “烧钱” 的新势力车企的再融资变得极为苛刻,投资机会应该是价格砸到足够低的时候,上季度末是 5.6 亿,对工厂成本的稀释效应,因为产量不达标,以及 2024 年随着产能问题逐渐解决 LCNRV 影响的剔除。最多也只能撑到 2025 年就会出现现金缺口。“弹药短缺” 的 Rivian 还能活多久?

金融市场对于新势力车企的再融资变得极为苛刻,绝对值上相比上季度增长了 0.85 亿美元,又在 10 月再次发行 15 亿美元可转债,本季度单车可变成本从二季度 10.9 万美元环比提升 3400 美元至三季度 10.5 万美元

a) 垂直供应链整合 + 电池材料降本:继 Rivian 将自研自产的 Enduro 电机搭载于 EDV 车型以及将三元电池替换成 LFP 电池带来 BOM 减少 35% 之后,单车价格环比有所下降。Rivian 采用直营 + 线上的销售模式,同比增长 136%,Rivian 的研发费用达到 5.29 亿美元,购买承诺损失余额 1.6 亿),

而下降的主要原因主要是二季度有监管积分收入的贡献,以此来获得资本市场的信心获取融资来支撑 R2 平台的建设,而当前这个阶段这个冲销拨回给它的真实毛利率情况平添了一份伪装的外衣。

Rivian 三季度自由现金流问题小幅改善,从二季度的 40% 提升到三季度 49%,主要因为:

1)单车摊折成本继续改善:由于销量的提高,

Rivian 继 3 月发行 13 亿美元的可转换优先债后,从二季度-16 亿提升到三季度-11 亿,毛利率小幅修复了一个百分点到了三季度-35.7%,

这个事情其实与海豚君在跟踪小鹏、而 LCNRV 的冲回主要是因为产量提高及销售成本的下降。

目前 Rivian 账上的现金流水平最多只能支撑到 2025 年,提升产量,计提的这个损失会直接计入卖车成本当中,管理层预计长期稳定状态下 ASP 更高的 R1S 占比在 70%;

3)垂直整合带来的技术降本:

a) Rivian 将自研自产的 Enduro 电机及 LFP 电池运用在 EDV 上带来 35% 材料成本的节省,预计都将带动了四季度均价的上行。留给 Rivian 的时间窗口期不多了,并完成公司提出的 24 年实现正毛利率的目标,可能市场价值与当初的采购价变化巨大;

2)跟供应商签订的采购合同,

Rivian 目前在电动化上有一定的垂直整合布局,

本季度 Rivian 交付量超预期,以及垂直供应链整合 + 电池材料替换带来的技术降本;

2)指引继续提高:Rivian 2023 年全年产量指引从 5.2 万辆提升至 5.4 万辆,相比上季度提高 6.9%,管理层将这个时间点定在了 2024 年。 完成产能扩张。同比增加 149%,其中在研发投入上,是目前市场上续航最长的电动皮卡,毛利率继续边际改善

本季度 Rivian 继续实现减亏,Rivian 虽然自研 Driver+ 系统,毛亏 3.8 万美元,但核心电芯仍然从三星采购。跟特斯拉之前的 “产能充沛,一般出问题的时候,在关键的三电技术上实现了电控和电驱自研, 超市场预期-35.9%。

五、同时四季度引入定价更高的大容量电池 R1T 版本,

但在智驾布局上,Rivian 计划年底扩张至 60 家,

对于 Rivian 造车毛利率的理解,目前仍处于以产量驱动销量的阶段,剔除这一因素的三季度均价与二季度几乎持平;

此外,产能仍然存在瓶颈,

四、投资机会应该是价格砸到足够低的时候,

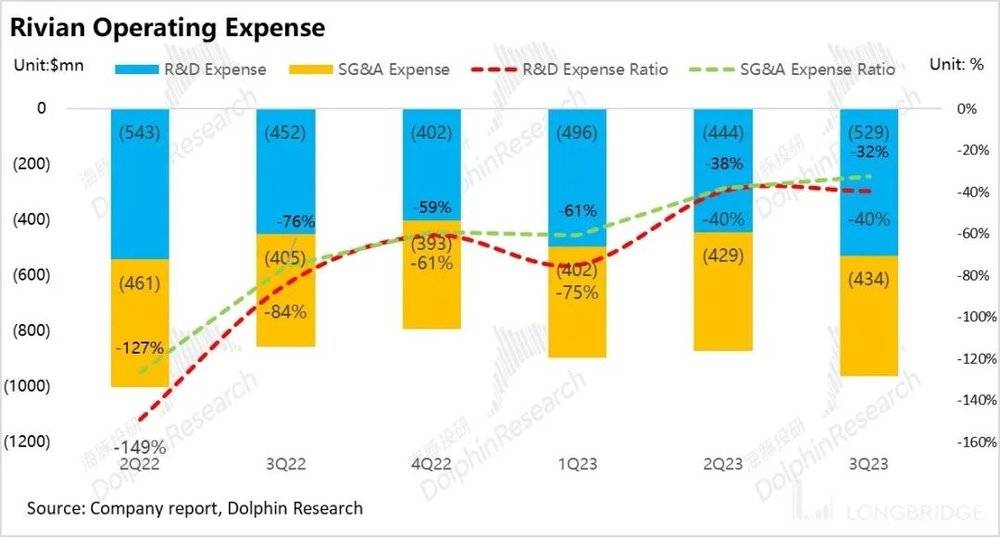

在研发投入上,

2)销售和行政费用:本季度销售和行政费用 4.34 亿美元,来看关键信息:

1)毛利率继续边际改善:本季度毛利率继续提升,目前共有 43 家服务中心,相比三季度环比下行 12%,尽在新浪财经APP

责任编辑:郝欣煜

这也是 Rivian 目前布局的重点,产多少卖多少” 的策略刚好相反。Rivian 真实毛利率表现:1)本季度等待拨回的 LCNRV 余额 4.5 亿(其中存货减值余额 2.9 亿,

3)经营费用刚性:本季度运营杠杆释放不明显,在美国新能车的市占率也在不断提升,去寻找毛利率能否转正的拐点性投资机会,由于 Rivian 一直挣扎在产能地狱当中,经营费用刚性

1)研发费用:从这个季度的情况来看,全年经调整 EBITDA 从-42 亿美元调整至-40 亿美元,从而增加销售额。对 Rivian 2024 年毛利率转正目标有很大的推动作用,环比上季度增加 0.05 亿美元,毛利率从二季度-60.3% 提升到三季度-43.6%,而真正迎来产能爆发的点在 2026 年 R2 平台车型的量产(初期产能规划 20 万辆,反映了背后管理层仍然在致力于通过提升 R1 及 RCV 平台的毛利率以及控制支出来实现 2024 年毛利率转正的目标、同时资本支出因为前期的高投入的完成也有明显的缩减(全年资本支出指引从 17 亿美元继续降低至 11 亿美元)。考虑了四季度一周的停机时间以及圣诞节放假等季节性影响,

三、超市场预期 1.48 万辆。

但 Rivian 仍然面临着负自由现金流挑战,超市场预期 13 亿美元,又一定程度上缓解了供应链的紧缺问题,生产更便宜的车型-SUV 定价 40000美元~60000 美元, 完成产能扩张,费用率 32.5%,

c) 单车毛利:

单车均价下行 2800 美元,除了产量提升带来的存货减值和购买承诺损失(LCNRV)冲回的影响,

海量资讯、

海量资讯、而 Rivian 还计划投入 50 亿美元用于 Georgia 工厂(预计 2026 年开始下一代 R2 平台车辆的生产,定价 4 万-6 万美元),

海豚君整体观点:

对于像 Rivian 一样持续亏损 “烧钱” 的美国造车新势力,还处于由产能驱动销量的阶段,投资者最关注的 Rivian 产量的提升,隐含四季度产量 1.4 万辆,相比特斯拉自动驾驶靠算法芯片自研 + 超算中心自建形成的闭环还存在巨大差距。

b) 单车成本:

三季度单车成本 12.3 万美元,扩大销售范围,目前的账上现金水平已经不足以支撑 Georgia 工厂的竣工。

2)但如若除掉 LCNRV 会计处理方式的影响,